Rente für Selbstständige

Die Zwangsrente wird kommen – was Sie jetzt tun können

Die Große Koalition denkt darüber nach: Selbständige in Deutschland sollen demnächst per Gesetz verpflichtet werden, für das Alter vorzusorgen. Es geht um mehrere hundert Euro im Monat – mindestens.

Hier erklären wir einfach und verständlich, worauf Sie achten sollten. Außerdem rechnen wir es grob durch. Die Themen:

- Das ist die aktuelle Situation

- Worauf Sie bei der gesetzlichen Rente achten sollten

- Worauf Sie bei privaten Rente-Angeboten achten sollten

- Vergleich: Gesetzliche Rente vs. Private Altersvorsorge

- Beispiel: Die Rente durchrechnen

- Unsere 3 Tipps zur Altersvorsorge

Hinweis: Alle Rechenbeispiele, Zahlen und Daten sind mit viel Herzblut erstellt und recherchiert, aber ohne Gewähr auf Richtigkeit und Aktualität. Der Stand ist 03/2018.

Zwangsrente: Das ist die aktuelle Situation

Die Große Koalition plant im Koalitionsvertrag, eine Zwangsrente für Selbstständige einzuführen. Der Grund: Viele Unternehmerinnen und Unternehmer sorgen zu wenig für das Alter vor. Im Koalitionsvertrag (hier als PDF öffentlich einsehbar, S.92) steht: „Wir wollen eine Altersvorsorgepflicht für alle Selbstständigen einführen.“

Es geht also um viel Geld. In der Vergangenheit war bereits die Rede davon, dass es mindestens 400 Euro pro Monat sein sollen – für Selbstständige unter 30 Jahren (Quelle: Manager Magazin). Wer älter ist, muss entsprechend tiefer in die Tasche greifen.

Diese Rente für Selbstständige soll „insolvenzsicher“ und „pfändungssicher“ sein. Wenn Sie also ein Haus haben oder ein Aktiendepot, wird Ihnen das nicht weiterhelfen. Denn ein Haus oder die Aktien werden Ihnen abgenommen, wenn Sie pleite sind.

Das Ergebnis: Sie müssen entweder in die Gesetzliche Rentenversicherung einzahlen oder privat per „Rürup“ vorsorgen. Bei Rürup zahlen Sie pro Monat einen Betrag, an den Sie erst wieder kommen, wenn Sie in Rente gehen.

Außerdem gilt: Man muss mindestens so viel einzahlen, dass man im Ruhestand genug Geld oberhalb des „Grundsicherungsniveaus“ zur Verfügung hat.

Aber: Bisher sind es nur politische Pläne! Es kann sich noch jederzeit ändern. Deswegen halten Sie sich bitte auf dem Laufenden.

Generell gilt: Es macht immer Sinn, sich mit einem Versicherungsmakler oder einem Honorarberater zusammenzusetzen und seine individuelle Rentenlücke zu ermitteln. Dieser Text ist ein einfacher Einstieg.

Gesetzliche Rentenversicherung für Selbstständige

- Viele Selbstständige sind schon jetzt pflichtversichert

- Man kann auch freiwillig in die Gesetzliche Rentenversicherung

- Wer sich freiwillig versichert, entscheidet derzeit selbst, wie viel er zahlen will

Bestimmte Gruppen von Selbstständigen sind in der gesetzlichen Rentenversicherung pflichtversichert. Hierzu gibt es allerdings zahlreiche Ausnahmen und Sonderregelungen – mehr dazu hier. Wenn Sie nicht pflichtversichert sind, können Sie trotzdem in die Gesetzliche Rentenversicherung – und zwar freiwillig.

Wie viel sollten Sie als Selbstständiger einzahlen?

Wer sich freiwillig versichert, kann derzeit frei entscheiden, wie viel er einzahlen will. Das versteht man unter „Freie Wahl der Beitragshöhe“. Die Spanne reicht von

- Mindestbeitrag (rund 90 Euro pro Monat)

- bis Maximalbeitrag (rund 1200 Euro pro Monat)

Sie können

- Jeden Monat einzahlen

- oder einmal im Jahr einzahlen

Wie entscheiden Sie jetzt, wie viel Sie einzahlen? Folgende zwei Denkweisen gibt es:

- Denkweise 1: Wie viel können Sie pro Monat an die Gesetztliche Rentenversicherung „abdrücken“? Wie viel finanziellen Spielraum haben Sie also?

- Denkweise 2: Wie hoch soll oder muss die Rente im Alter sein? Und wie viel Geld müssen Sie dafür jetzt zurücklegen?

Wer derzeit (vor dem Gesetz zur Zwangsrente) freiwillig einzahlt, kann noch niedrige Beträge auswählen. Nach dem Gesetz wird eine bestimmte Höhe wohl verpflichtend sein, wenn Sie nicht privat vorsorgen.

Daraus wird sich dann ableiten, wie viel Sie pro Monat einzahlen müssen. Entweder in die Gesetzliche Rentenversicherung oder über eine private Altersvorsorge für Selbstständige.

Gesetzliche Rentenversicherung: Ihre derzeitige Rente

Viele Selbstständige haben vorher bereits als Angestellte gearbeitet und in die Rente eingezahlt. Andere sind pflichtversichert. Viele wissen aber nicht genau, wie viel Rente sie sich bisher erarbeitet haben.

Unser Tipp: Gehen Sie direkt zur Deutschen Rentenversicherung. Hier kann man ein kostenloses Beratungsgespräch durchführen und bekommt seinen „Versicherungsverlauf“.

Beispiel für eine Einzahlung (vereinfachte Rechnung)

Es folgt eine sehr vereinfachte Rechnung, um es Ihnen zu veranschaulichen.

Nehmen wir einmal an, Sie zahlen den Mindestbeitrag von rund 90 Euro im Monat, rund 1100 Euro im Jahr. Dann erhalten Sie hierfür etwa 4,50 Euro Rente pro Monat.

Nur so wenig, werden Sie jetzt denken?

Es ist so: Die 1100 Euro, die Sie eingezahlt haben, werden später in der Rentenzeit auf 20 Jahre gestreckt. Sie bekommen das Geld also in ganz kleinen Mengen wieder zurück ausgezahlt. Die Rechnung: 1100 Euro geteilt durch 12 Monate geteilt durch 20 Jahre. 1100 : 12 : 20 = 4,50 Euro.

Wenn Sie also 30 Jahre lang 1100 Euro pro Jahr einzahlen, erhalten Sie eine monatliche Rente von rund 130 Euro. (Ohne Rentenanpassung, Inflation und Gesetzesänderungen – aber das steht noch einmal auf einem anderen Blatt).

Sie merken: Diese Summe ist weit von der Höhe einer „Grundsicherung“ entfernt. Denn die Grundsicherung liegt derzeit bei rund 840 Euro pro Monat. Sie müssen also viel mehr einzahlen, um auf diese Summe zu kommen.

Private Altersvorsorge für Selbstständige

- Rürup-Vertrag ist eine Alternative oder Ergänzung zur freiwilligen gesetzlichen Rentenversicherung

- Es gibt hunderte Anbieter

- Unser Tipp: Fairr.de – sehr geringe Gebühren, hohe Rendite-Erwartung

Viele Selbstständige sorgen privat für das Alter vor. Etwa, in dem Sie ein Haus abbezahlen, einen Aktien-Sparplan haben oder einfach so etwas zur Seite legen. Das Problem: All diese Rücklagen sind nicht „insolvenzsicher“. Wenn Sie also pleite gehen, nehmen sich die Gläubiger Ihr Eigentum und Geld und Sie haben nichts mehr für die Rente übrig.

Sie brauchen also eine private Altersvorsorge, die Ihnen keiner wegnehmen kann. Das kann zum Beispiel ein Rürup-Vertrag sein. „Rürup“ ist eine Basisrente für Selbstständige.

Das Problem: „Rürupen“ - also in einen Rürup-Vertrag einzahlen, hat ein schlechtes Image. Der Grund: Viele Versicherer und Banken haben in der Vergangheit sehr hohe Gebühren verlangt. Das hat zu schlechter Presse geführt.

Doch im Markt hat sich einiges getan. Fairr.de ist ein Anbieter, der – getreu seinem Namen – nur sehr geringe Kosten hat. Gleichzeitig wird das Geld im Aktienmarkt angelegt. So erhalten Sie eine deutlich bessere Rendite als bei der Gesetzlichen Rentenversicherung.

Auch hier gilt: Sie können sich vor so einer Entscheidung auch beraten lassen, etwa von einem Versicherungsmakler oder einem Honorarberater. Schauen Sie aber immer genau auf die Gebühren! Auch die Stiftung Warentest hat Rürup-Verträge verglichen.

Gesetzliche Rentenversicherung vs. Private Altersvorsorge: Was ist die bessere Wahl?

Gesetzliche Rentenversicherung

- Sehr geringe Rendite (geschätzt 0 bis 2 Prozent)

- Aber zuverlässige Rente, weil staatlich garantiert

- Steuerlich absetzbar

Private Altersvorsorge

- Höhere Rendite möglich (geschätzt 4 bis 7 Prozent)

- Abschlussprovisionen und Gebühren drücken Rendite

- Aber Schwankungen, da Geld oft in Fonds/Aktien/Anleihen investiert wird

- Steuerlich absetzbar

Die gesetzliche Rentenversicherung und die Rürup-Rente haben beide Vor- und Nachteile. Vereinfacht gesagt ist es so: Die gesetzliche Rente ist sehr sicher. Hierfür steht der Staat gerade. Eine Rürup-Rente dagegen schwankt. Denn der Versicherer legt Ihr Geld in Aktien und Anleihen an. Dafür haben Aktien und Anleihen langfristig meistens eine deutlich höhere Rendite. Bei der privaten Altersvorsorge muss man die Gebühren- und Provisionskosten genau berechnen, da sie die Rendite stark schmälern können.

Rentenpflicht: Wie viel muss ich zahlen?

Laut der bisherigen Planungen der Politik müssen Sie mindestens so viel einzahlen, dass Sie eine Rente in Höhe der Grundsicherung erhalten. Also müssen Sie „rückwärts“ rechnen:

- Wie viele Jahre haben Sie noch bis zur Rente?

- Wie viel müssen Sie pro Monat einzahlen, um den Mindestbetrag zu erreichen?

- Über welche Wege wollen Sie den Mindestbetrag erreichen (gesetzlich oder privat)?

Ein vereinfachtes Beispiel: Max Müller ist 37 Jahre alt. Er hat also noch 30 Jahre bis zur Rente. In 30 Jahren muss er also mindestens run 900 Euro Rente auf dem Konto haben. Max Müller hat zwei Möglichkeiten.

Möglichkeit 1: Gesetzliche Rentenversicherung

Er zahlt 700 Euro pro Monat (8400 Euro pro Jahr) in die Gesetzliche Rentenversicherung ein. Hierfür erhöht sich seine gesetzliche Rente pro Jahr um rund 32 Euro, die er später monatlich ausgezahlt bekommt. Das sind nach 30 Jahren rund 960 Euro pro Monat, die Max Müller erhält.

Möglichkeit 2: Rürup-Vertrag

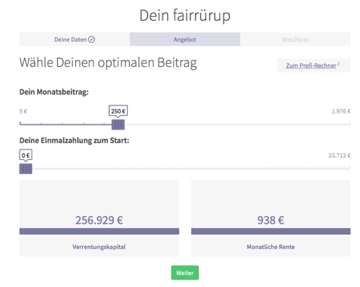

Er zahlt rund 250 Euro in einen Rürup-Vertrag. Bei Fairr-Rürup kommen hier rund 940 Euro raus pro Monat. Dies kann man einfach nachrechnen auf der Website von Fairr.de. Wenn man jünger ist oder eine Einmalzahlung tätigt, reduziert sich der monatliche Betrag weiter.

Fazit: Hier sieht man, dass man mit einer privaten Rürup-Rente deutlich weniger Belastung pro Monat hat. Allerdings ist diese Rechnung auch nur eine Hochrechnung. Wenn es beispielsweise zu einem Aktiencrash kommt, reduziert sich die erwartete monatliche Rente wieder.

Unsere 3 Tipps zur Altersvorsorge

Tipp 1: Kombinieren Sie beide Möglichkeiten!

Sie können nach derzeitigem Stand auch beide Wege gehen. Sie können also einen Teil in die gesetzliche Rentenversicherung einzahlen. Hier haben Sie eine hohe Sicherheit. Gleichzeitig schließen Sie einen guten Rürup-Vertrag ab mit möglichst wenig Verwaltungsgebühren. So stehen Sie auf zwei Beinen.

Tipp 2: Suchen Sie ein Beratungsgespräch bei der Deutschen Rentenversicherung

Die Deutsche Rentenversicherung bietet kostenlose Beratungsgespräche an. Hier können Sie erfahren, wie viel Sie bisher in die Rentenversicherung eingezahlt haben. Das ist der finanzielle Sockel, auf dem Sie nun aufsetzen müssen.

Tipp 3: Sorgen Sie mehr vor als bloß den Mindeststandard

Die Bundesregierung will, dass kein Selbstständiger in Altersarmut lebt. Aber seien wir ehrlich: Auch die Grundsicherung ist wirklich wenig. Wollen Sie später in Armut leben? Sicher nicht. Sorgen Sie also mehr vor – etwa, indem Sie einen höheren Rürup-Vertrag abschließen.

*Affiliate-Werbelink, über den wir eine Vergütung bekommen, falls Sie sich für das Angebot entscheiden.

Bilder: ©contrastwerkstatt - Fotolia.com