Finanzplanung im Businessplan: Für alle, die schwarze Zahlen schreiben wollen

Sind Sie von Zahlen angenervt? So geht fast allen Existenzgründern und Unternehmern. Sie wollen zupacken, ihre Arbeit machen – und nicht Tabellen ausfüllen. Aber: Ohne Finanzplanung ist es so, als würden Sie ein Haus bauen und auf ein Fundament verzichten. Egal wie schön Ihr Haus ist – es wird Ihnen wegrutschen.

Die Finanzplanung ist das Fundament Ihrer Firma. Sie wissen genau, wie viel Umsatz Sie machen, wie viel Geld Sie brauchen und welche Kosten Sie haben.

Nur mit einer ordentlichen Finanzplanung erhalten Sie einen Gründerkredit oder Fördermittel. Lernen Sie, wie Sie einen Finanzplan erstellen. Legen Sie die Basis für Ihren Erfolg. Und am Ende gehen Ihnen die Finanzen ganz leicht von der Hand.

Das Wichtigste zur Finanzplanung

- Drei Gründe, warum Sie eine Finanzplanung brauchen

- Vorlage: So erstellen Sie eine Finanzplanung

- Hintergrund: Studie zur Finanzplanung von Gründern

- Persönliche Unterstützung bei der Erstellung des Finanzplans

- Checkliste: Die Betriebsausgaben

- Interview: "Mit einer Finanzplanung schlafen Sie ruhiger"

- Das gehört in eine Finanzplanung - und weitere Tipps

Warum brauche ich eine Finanzplanung?

Weil Sie erfolgreich sein wollen

Sie wollen erfolgreich selbstständig sein. Das heißt: Schwarze Zahlen schreiben, Gewinn machen, gut leben können. Mit einer Finanzplanung wissen Sie genau, wie viel Geld Sie verdienen müssen. Sie haben Ihre Leistungen und Angebote genau durchkalkuliert. Sie haben alle Kosten im Blick. Und Sie können jederzeit reagieren, falls Sie in eine Schieflage geraten.

Weil Sie einen Gründerkredit benötigen

Wer einen Gründerkredit beantragt – etwa das KfW-Startgeld – der benötigt einen wasserdichten Businessplan. Die Finanzplanung ist entscheidend. Denn hier schaut die Bank ganz genau hin und fragt auch im Bankgespräch oft nach. Die Bank will wissen, ob Sie Ihnen als Unternehmer das Geld anvertrauen kann. Der Finanzplan zeigt, wie die Chancen auf Erfolg stehen.

Weil Sie Fördermittel beantragen

Wenn Sie Fördermittel beantragen, benötigen Sie ebenfalls einen kompletten Businessplan mit einer Finanzplanung. Denn Fördermittelgeber wollen ebenfalls wissen, wie Sie Ihr Geschäft geplant haben und für was Sie das Geld einsetzen wollen. Es gibt sehr verschiedene Fördertöpfe – von Bundesländern bis zur Europäischen Union.

Vorlage: So entwickeln Sie Schritt für Schritt Ihre persönliche Umsatzplanung und Finanzplanung im Businessplan

Viele Gründer, Startups und Jungunternehmer stehen verzweifelt vor der Finanzplanung. Kein Wunder, denn so einen Plan hat man in der Regel noch nie erstellt. Klar hat jeder schon mal seine Kontoauszüge gecheckt oder eine kleine Aufstellung gemacht. Aber eine fundierte Finanzplanung - das hat man in der Regel noch nie gemacht.

Sie wollen Schritt für Schritt Ihren Finanzplan erstellen? Dann hilft Ihnen unser Businessplan Vorlagen System. Dahinter steht ein Online-Workshop, mit dem Sie Ihren Businessplan erstellen können. Sie erhalten eine vorformatierte Excel-Tabelle mit allen wichtigen Punkten.

Die Finanzplanung wird in zwei Kapiteln besprochen, mit Videos, Handbüchern, Checklisten und konkreten Beispielen. Den Online-Workshop haben zwei erfahrene Gründerberater entwickelt, die mehrere tausend Gründer geschult haben.

Hintergrund: Gründer und Startups scheitern - weil sie ihre Finanzen nicht im Griff haben

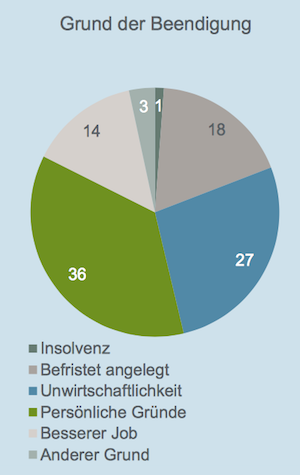

Die KfW veröffentlicht jedes Jahr einen sogenannten "Gründereport". Dort stehen auch Zahlen und Fakten, warum Existenzgründer scheitern. Ein wichtiger Grund: Die „Unwirtschaftlichkeit“. Das bedeutet: Der Gründer oder die Gründerin nimmt weniger ein als er ausgibt.

Die Folge: Man rutscht in die roten Zahlen – und scheitert. Oft fangen die Probleme klein an und wachsen Stück für Stück. Schließlich sind die Geldsorgen so groß, dass man als Unternehmerin oder Unternehmer nichts mehr anderes machen kann, als die eigene Selbstständigkeit zu beenden.

Die Finanzplanung hilft Ihnen dabei, von Anfang an zu wissen, wie viel Geld Sie benötigen und verdienen müssen. Außerdem erkennen Sie jederzeit, wo Sie stehen. Wenn Sie einen Monat in die roten Zahlen rutschen, können Sie sofort reagieren.

Die Finanzplanung ist ein wesentlicher Teil im Businessplan Vorlagen System. Sie erhalten eine Vorlage in Excel und können mit Ihrer persönlichen Finanzplanung direkt selbst beginnen. Mehrere Erklär-Videos und Handbücher zeigen Ihnen, wie Sie die Excel-Tabelle nutzen.

Persönliche Beratung: So hilft Ihnen ein Experte für Finanzplanung

Erfahrene Berater helfen Gründern, Startups und Unternehmern dabei, eine solide, wasserdichte Finanzplanung zu erstellen. Die Berater sind erfahrene Kaufleute und haben oft viele Jahre Erfahrung in finanziellen Fragen und häufig gute Kontakte zu regionalen Banken.

Für eine solche Beratung gibt es Fördermittel. Ein Berater aus Ihrer Region freut sich über Ihre Kontaktaufnahme. In einem ersten unverbindlichen Gespräch können Sie klären, wie Ihnen der Berater helfen kann.

Leider sind aktuell keine Anfragen über unsere Datenbank möglich.

Wir empfehlen die Experten-Datenbank der KMU-Berater: Die KMU-Berater sind ein großes, erfahrenes Netzwerk aus freiberuflichen, selbstständigen Unternehmensberatern und BAFA-Beratern, die von der Gründungsberatung bis zur Unternehmensnachfolge alle relevanten Mittelstands-Beratungsthemen für Sie abdecken.

„Mit einer Finanzplanung schläft man deutlich ruhiger“

Günter Funk berät seit vielen Jahren Unternehmer und Existenzgründer in betriebswirtschaftlichen Fragen. Er ist Lehrbeauftragter an der Hochschule Koblenz, vereidigter Sachverständiger für die örtliche IHK, akkreditierter Unternehmensberater und unser Kooperationspartner für die Existenzgründer in Koblenz und Umgebung.

Sein Eindruck: Die meisten Unternehmer kümmern sich zu wenig um eine solide Finanzplanung. Die Folge: Sie verdienen zu wenig Geld – und rutschen in schlechten Zeiten schnell in existenzielle Gefahr.

Wie man für sein Unternehmen einen Finanzplan erstellt, erklärt er in diesem Interview:

Herr Funk, viele Selbstständige arbeiten hart. Da bleibt oft einfach keine Zeit für „Büro-Aufgaben“ wie etwa die Finanzen. Haben Sie dafür Verständnis?

Günter Funk: Natürlich ist es auf den ersten Blick so, dass man mit seinem Tagesgeschäft Umsatz macht und mit Bürotätigkeiten nicht. Sie können es schließlich niemandem in Rechnung stellen, wenn Sie einen halben Tag über Ihren Kennzahlen brüten.

Auf der anderen Seite: Viele Unternehmer arbeiten hart und wundern sich, dass so wenig Geld hängen bleibt. Eigentlich müssten Gewinne da sein, aber das Konto ist im Minus.

Schwierig wird es dann, wenn es zu Liquiditätsproblemen kommt: Auf einmal muss eine große Rechnung bezahlt werden oder ein großer Auftrag platzt. Der Kontostand ist tiefrot. Oft sagen die Banken dann: Hol dir sofort Hilfe, sonst ist dein Unternehmen insolvent.

Am besten ist es, wenn Unternehmer deutlich früher zu mittelständischen Beratern kommen. Dann haben wir noch deutlich mehr Spielraum, um die Finanzplanung auf richtige Füße zu stellen.

Was ist aus Ihrer Sicht die wichtigste betriebswirtschaftliche Kennzahl?

Funk: Die Liquidität ist die wichtigste Kennzahl – also vereinfacht gesagt, dass immer genug Geld auf dem Konto ist, um alle Ausgaben und Steuern zu bezahlen.

Die Faustformel ist hier: Man braucht genug Geld auf dem Konto, um mindestens zwei Monate alles zu finanzieren – ohne eine einzige Einnahme in dieser Zeit.

Dafür braucht man allerdings eine genaue Aufstellung aller Ausgaben und Einnahmen. Und zwar sowohl privat als auch beruflich. Man sollte alle Sonderausgaben mit einbeziehen. Im Januar werden etwa oft Versicherungen abgebucht. Alle diese Zahlen kommen in eine große Excel-Tabelle.

Die meisten Unternehmer haben eine solche Aufstellung nicht. Sie haben nur ein Konto, von dem alles abgeht. Kommt eine kurze finanzielle Krise, stehen sie sofort mit dem Rücken zur Wand.

Wenn wir so eine Aufstellung erarbeiten, sind die meisten überrascht, wie wenig Geld am Ende übrig bleibt. Ein Beispiel: Ich hatte kürzlich einen Mandanten, der 400.000 Euro Umsatz gemacht hat und 40.000 Euro Gewinn. Aber nach Steuern und Zinstilgungen blieben bloß noch 3.500 Euro übrig.

Wir leben in sehr unruhigen Zeiten. Wie kann ich mich als Unternehmer für die Zukunft wappnen?

Funk: Auch hier hilft die Finanzplanung. Denn meine Kosten kann ich auch für die zukünftigen Jahre einkalkulieren. Schwieriger wird es bei den Einnahmen. Aber wenn man solche Planzahlen über mehrere Jahre erarbeitet hat, kann man die möglichen Einnahmen sehr gut schätzen.

In der Handwerksbranche gibt es zum Beispiel saisonale Schwankungen. Auch diese Schwankungen kann ich durch Erfahrungswerte mit einkalkulieren und in guten Zeiten entsprechend Rücklagen dafür aufbauen. Mit einer guten Finanzplanung schläft man als Unternehmer deutlich ruhiger.

Wenn ich die Planzahlen sehe, kann ich auch jederzeit einschätzen, wie es um mein Unternehmen steht. Wie viel Umsatz muss ich dieses Jahr noch machen? Muss ich noch Akquise betreiben oder habe ich meinen Soll schon erfüllt?

Sie haben vorhin gesagt, dass Unternehmer zu wenig verdienen. Wie kann ich denn meinen Gewinn erhöhen?

Funk: Viele Unternehmer nehmen Stundensätze nach Bauchgefühl. Nach dem Motto: „Das ist in meiner Branche so üblich.“ Wenn man es dann einmal richtig durchrechnet, kommt oft heraus, dass man viel zu günstig ist. Der Unternehmer arbeitet lang und hart – und verdient viel zu wenig dafür.

Die Stundensätze sollten auf Basis der Finanzplanung richtig durchkalkuliert werden. Ich weiß, wie viel Umsatz und Gewinn ich machen muss. Ich weiß auch, wie viele Stunden ich und meine Angestellten arbeiten. Damit kann ich auch ausrechnen, wie hoch der Stundensatz sein muss.

Eine weitere Frage ist, wie gut das Personal und die Maschinen ausgelastet sind. Auch hier sollte man genau erheben, wie produktiv die Mitarbeiter ausgelastet sind.

Eine Preiserhöhung ist natürlich eine sehr sensible Sache. Auch hier sollte man sich eine Strategie zurechtlegen, um keine Kunden zu verprellen.

Wir haben am Anfang darüber gesprochen, dass viele Unternehmer keine Zeit für solche Büro-Aufgaben haben. Wie viel Zeit sollte ich als Unternehmer in meine Finanzplanung stecken?

Funk: Die meiste Arbeit steckt in der ersten Erstellung der Finanzplanung. So, dass Sie eine Basis haben. Hier kann Ihnen ein Unternehmensberater helfen. Für eine solche Beratung gibt es übrigens oft Fördermittel.

Wenn alles steht, sollten Sie zwei bis drei Stunden pro Woche für diese Arbeit einplanen. Sie überprüfen die Zahlungseingänge und –Ausgänge und tragen es in Ihre Tabellen ein. Einmal im Monat benötigen Sie zwei bis drei Stunden Zeit, um die monatlichen Zahlen zu überprüfen und einzutragen.

Diese Arbeit wird schnell zur Routine. Meine Erfahrung ist: Jedem Unternehmer geht es danach besser. Weil man weiß, wo man finanziell steht.

Außerdem: Letzten Endes will jeder Unternehmer gutes Geld verdienen. Dafür braucht man eben eine solide und seriöse Finanzplanung.

Vielen Dank für das Gespräch!

Existenzgründer vs. Unternehmer: Beide müssen ihre Zahlen kennen

Existenzgründer: Ganz am Anfang

Für Existenzgründer ist die Finanzplanung ein wesentlicher Bestandteil im Businessplan. Banken, Arbeitsagenturen und andere Fördermittelgeber wie die KfW wollen einen wasserdichten Businessplan mit allen Zahlen und Fakten sehen. Ein großes Problem: Der Gründer muss abschätzen, wann er wie viel verdienen wird. Hier muss also eine vorraussichtliche Planung entwickelt werden. Diese Planung wird mit den tatsächlichen Zahlen immer wieder abgeglichen. Hierbei hilft ein Gründercoach. Für eine solche persönliche Gründerberatung gibt es auch Fördermittel. Hier wissen die Gründerberater mehr, weil sich die Fördermittel je nach Bundesland unterscheiden.

Erfahrene Unternehmer: Oft in der Krise

Auch Unternehmen, die schon länger am Markt sind, brauchen eine wasserdichte Finanzplanung. Dazu gehört unter anderem eine Umsatzplanung und Liquiditätsplanung. Häufig suchen Unternehmer nach einer Finanplanung, wenn ihre Firma in einer Krise steckt oder gar eine Sanierung ansteht. Für eine Sanierungsberatung gibt es übrigens Fördermittel. Dadurch kostet es sehr wenig, sich einen erfahrenen Unternehmensberater ins Haus zu holen. Eine große Chance, den oft kann dadurch die Firma gerettet werden. Hier können Sie Kontakt zu einem Berater aufnehmen. In einem ersten unverbindlichen Gespräch klären Sie, ob und wie Ihnen der Berater helfen kann.

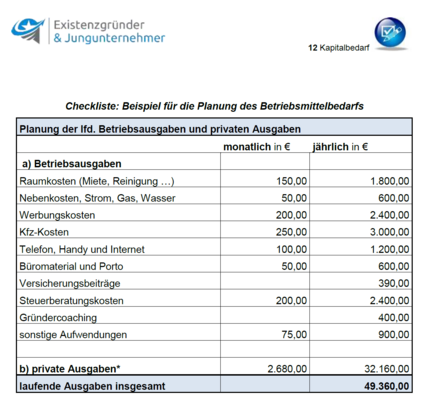

Beispiel für Betriebsausgaben in der Finanzplanung (Checkliste)

Laden Sie hier kostenlos diese beispielhafte Checkliste zu den Betriebsausgaben herunter. Sie sehen direkt: Es fällt immer richtig viel Geld an. Wenn Sie sich hier verschätzen, rutschen Sie schnell ins Minus. Da aber fast alle Gründer kaum finanzielle Rücklagen haben, bekommen Sie sehr schnell Probleme. Die Folge: Selbst wenn die Geschäftsidee gut ist, reicht es nicht aus, um zu überleben.

Die Checkliste ist Bestandteil des Online-Workshops zum Businessplan. Dort erhalten Sie in mehreren Kapiteln eine Anleitung, wie Sie Ihre Finanzplanung, inklusive Umsatzplanung, Investitionsplanung und Liquidiätsplanung erstellen. Zum Online-Workshop gehört auch ein Finanzplanung-Tool in Excel. Dort können Sie die Zahlen direkt eingeben. So haben Sie ein Muster, das Sie frei nutzen können.

Das gehört in eine Finanzplanung - und weitere Tipps

Einmalige Investitionen

Wenn Sie frisch gründen haben Sie Kosten, die zum Start anfallen. Zum Investitionsplan zählen zum Beispiel Kosten für eine Firmen-Website, Werbemittel, Beratung, Fortbildungsmaßnahmen, Einkauf von Waren und vieles mehr. Diese Kosten müssen Sie genau durchplanen. Tipp: So erstellen Sie sich eine günstige Firmen-Website selbst.

Privatentnahmen

Die Kosten für Ihr Privatleben müssen Sie genau auflisten. Miete, Versicherungen, Lebenshaltungskosten, Urlaube, Mitgliedschaften im Sportverein oder Fitness-Studio – für alles brauchen Sie genug Geld. Trennen Sie klar zwischen privaten und beruflichen Kosten. Eröffnen Sie hierfür ein Geschäftskonto. Gönnen Sie sich auch mal etwas - nachdem Sie alle Kosten gedeckt haben und Steuern gezahlt haben!

Umsatzplan

Bei der Umsatzplanung berechnen Sie, wie viel Umsatz Sie voraussichtlich machen werden. Natürlich können Sie nicht hellsehen. Aber Sie können durchrechnen, wie viel Sie wahrscheinlich mit einem Auftrag machen werden und wie viele Aufträge Sie benötigen.

Dauerhafte Betriebskosten

Zu den dauerhaften Betriebskosten oder Betriebsausgaben zählen unter anderem Mietkosten für Ihr Büro oder Ihr Geschäft und Ihren Firmenwagen, Wareneinkäufe, Personal, Steuerberater. Aber auch Zinsen, die Sie für Ihren Gründerkredit zahlen, müssen Sie auf dem Schirm haben. Auch bei diesen Kosten brauchen Sie einen genauen Überblick. Wenn Sie bereits länger am Markt sind und Investitionen tätigen wollen, kann ein Investitions- oder Betriebsmittelkredit für Sie interessant sein.

Rentabilitätsplan

Bei der Rentabilität geht es darum, wie viel bei Ihrer Arbeit „rumspringt“. Also das, was zwischen den Kosten und den erwarteten Umsätzen übrig bleibt. Beim Rentabilitätsplan geht es darum, dass immer klar ist, wie viel Gewinn Sie machen. Viele Gründer achten nicht auf die Rentabilität. Folge: Ein Teil ihrer Arbeit oder bestimmte Leistungen sorgen für ein heftiges Minus.

Liquiditätsplan

Liquidität bedeutet: Sie haben immer genug Geld auf der hohen Kante. Damit können Sie Ihre laufenden Kosten decken und auch Ihre Steuern bezahlen. Sie sind also jederzeit zahlungsfähig. Die Liquidität wird von vielen Gründern und Unternehmern unterschätzt. Aber diese Kennzahl ist überlebenswichtig!

Gründerberater unterstützen Sie dabei, einen professionellen Finanzplan und Businessplan zu erstellen. Die Berater sind erfahrene Kaufleute, die selbstständig Gründer und Unternehmer beraten. Häufig haben die Berater auch gute Kontakte zu regionalen Banken und kennen die Fördermittel-Landschaft. Nehmen Sie hier unverbindlich Kontakt zu einem Berater auf.

Der Investitionsplan für Existenzgründer

Viele Existenzgründer unterschätzen, wie viel Geld sie brauchen, um ihre Gründung umzusetzen. Jeder Gründer muss einen detaillierten Investitionsplan entwerfen. Wer hier schludert, der muss gar nicht erst zum Bankgespräch kommen. Die Banken überprüfen genau, ob die Kalkulation stimmig ist. Erst dann sind sie bereit, einen Kredit zu vergeben.

Auch wer Geld zurückgelegt hat, also Eigenkapital angespart hat, sollte seine Investitionen gut durchrechnen. Besser man ist von Anfang an ein "Sparfuchs". Das gesparte Geld kann man dann zum Beispiel als Rücklage für schlechte Zeiten nehmen oder ins Marketing investieren.

Bedenken Sie auch, dass es Fördermittel gibt! Hier kann Ihnen zum Beispiel ein Gründerberater helfen. Gründerberater unterstützen Existenzgründer in der Startphase. Sie kennen sich aus mit Businessplänen, Kreditbeschaffung und Marketing. Über unsere Datenbank können Sie kostenlos und unverbindlich mit einem Berater Kontakt aufnehmen. In einem ersten Gespräch können Sie kostenfrei klären, wie Ihnen der Berater helfen kann. Die Beratung selbst kostet Geld, kann aber sehr viel bringen.

Höhe der Investitionen ermitteln

Was gehört alles zu den Investitionen? Unter die Investitionen fallen alle geplanten Ausgaben zur Gründung selbst, zum Beispiel:

- Waren und Materialkosten

- Miete für das eigene Geschäft oder Warenlager

- Einrichtungskosten

- Genehmigungen, Gebühren oder Beratungshonorare.

- Werbung- und Marketingkosten

- Computer- oder Telefonanlagen, Möbel und weitere Büroausstattung

Finanzierung anhand des Bedarfs berechnen

Tragen Sie also alle Kosten für Investitionen, Betriebsmittel und Markterschließungskosten in eine Tabelle ein und berechnen Sie damit Ihre Investitionen.

Außerdem müssen Gründer auch ihre privaten Kosten berücksichtigen. Schließlich muss man auch die Miete für die eigen Wohnung, Lebenshaltungskosten und vieles mehr bezahlen. Und diese Kosten laufen vom ersten Tag an weiter.

Wie und ob sie Ihre Investitionen über einen Kredit finanzieren müssen, entscheidet die Höhe Ihres Eigenkapitals. Ziehen Sie von den Gesamtinvestitionen einfach die Höhe Ihres Eigenkapitals, welches Sie für Investitionen verwenden wollen, ab. Das Ergebnis ist der zusätzliche Kapitalberarf, den Sie über ein Darlehen decken müssen. Beachten Sie, dass durch einen Kredit auch wieder Zinsen anfallen, die wiederum Ihr Betriebsergebnis mindern.

Umsatzplanung für Existenzgründer

Der Umsatzplan ist für viele Existenzgründer ein großes Rätsel. Denn wer kann schon in die Zukunft schauen? Niemand weiß, ob die eigene Geschäftsidee zündet. Ob man wirklich erfolgreich ist. Auf der anderen Seite ist der Umsatzplan Plicht und gehört in jeden Businessplan. Ohne Umsatzplanung bewilligt keine Bank einen Kredit.

Aber selbst, wenn man nicht weiß, wie gut sich die eigene Dienstleistung oder die eigenen Produkte verkaufen, macht der Umsatzplan viel Sinn. Denn viele Existenzgründer kalkulieren viel zu knapp. Sie bieten ihre Leistungen sehr günstig an - und merken später, dass das Geld nicht reicht.

Und so geht es: Geben Sie an, was Sie in welchem Zeitraum Sie Ihr Produkt zu welchem Preis verkaufen möchten. Dabei sollten Sie möglichst realistisch sein. Recherchieren Sie Ihre Preise an marktüblichen Kennzahlen und versuchen Sie über die Markt- und Wettbewerbsanalyse Ihre Verkaufszahlen festzulegen. Wenn Sie für einen Bereich keine belastbaren Zahlen haben, müssen Sie die Werte schätzen.

Existenzgründer sollten sich darauf einstellen, dass die Bank die Zahlen kritisch hinterfragt. Wenn man einfach nur Zahlen erfindet, fällt das einem erfahrenen Bankangestellten in kürzester Zeit auf. Gründer sollten das Bankgespräch also nicht unterschätzen.

Der Umsatzplan ist in der Regel auf drei Jahre festgelegt. Sie sollten ihn regelmäßig an den aktuellen Stand anpassen. So bekommen Sie automatisch ein Gefühl dafür, wie sie Ihren Umsatz für die Zukunft realistisch einschätzen können. Denn Sie sollten den Umsatzplan auch in den Jahren nach der Gründung auf die drei Jahre im Voraus aktuell halten. Das hilft Ihnen, geschäftliche Entscheidungen zu treffen und problematische Situationen im Vorfeld zu erkennen.

Bilder:

- Fotolia.com / Contrastwerkstatt