Finden Sie eine passende Finanzierung für Ihre Existenzgründung

Sie haben eine Geschäftsidee, aber nicht genügend Geld? So wie Ihnen geht es tausenden Existenzgründern in ganz Deutschland. Es ist nicht einfach, an einen Kredit zu kommen. Viele werden von ihrer Bank abgewiesen.

Denn es ist Ihre persönliche Aufgabe die Bank zu überzeugen! Je besser Sie sich vorbereiten, desto höher die Chance, dass Sie einen Kredit erhalten.

So kann Ihnen ein Gründercoach bei der Kapitalbeschaffung helfen

Förderung

Es gibt zahlreiche Fördertöpfe, in der EU, aber auch in jedem Bundesland. Ein Gründercoach hat den Überblick. Er weiß, wo man an welches Geld kommt. So bekommen Sie eine finanzielle Basis und können im Idealfall noch Geld sparen.

Kredit

Jede Bank tickt anders. Manche sind gegenüber bestimmten Branchen kritisch eingestellt. Man braucht „Insider“-Wissen. Wer von einer Bank zur nächsten geht, kann seine Kreditwürdigkeit (Scoring) verspielen. Also: Vorher klug auswählen!

Bankgespräch

Die Bankangestellten haben bestimmte Fragen, die sie immer stellen. Wer sich professionell vorbereitet, ist schlagfertiger. Sie antworten sicher und wohl überlegt. So überzeugen Sie Ihren Gesprächspartner.

Es hilft, sich von einem professionellen Gründercoach beraten zu lassen. Die erfahrenen Berater helfen Existenzgründern, mit kühlem Kopf vorzugehen und Fallen bei der Finanzierung zu umschiffen. Profitieren Sie von unserer Datenbank. Stellen Sie unverbindlich Kontakt zu einem Berater aus Ihrer Region her. In einem ersten Gespräch können Sie klären, wie Ihnen der Berater helfen kann.

Leider sind aktuell keine Anfragen über unsere Datenbank möglich.

Wir empfehlen die Experten-Datenbank der KMU-Berater: Die KMU-Berater sind ein großes, erfahrenes Netzwerk aus freiberuflichen, selbstständigen Unternehmensberatern und BAFA-Beratern, die von der Gründungsberatung bis zur Unternehmensnachfolge alle relevanten Mittelstands-Beratungsthemen für Sie abdecken.

Unsere Tipps für Finanzierung

Tipp 1: Bereiten Sie sich richtig gut vor

Einfach mal zur Bank gehen und nachfragen: Da holen sich viele Gründer eine blutige Nase ab. Machen Sie es besser! Bereiten Sie sich richtig gut vor. Lesen Sie Bücher, arbeiten Sie mit Vorlagen und Videokursen, sprechen Sie mit einem Gründungsberater. Gehen Sie als schlauer Mensch zur Bank.

Tipp 2: Stellen Sie sich auf kritische Fragen ein

Ein Bankgespräch ist kein Spaziergang. Der Bankmitarbeiter wird sich Ihre Geschäftsidee und Ihren Plan vorknöpfen und nach Schwachstellen suchen. Das ist sein Job. Aber viele Existenzgründer sind darauf null vorbereitet. Sie reagieren unwirsch und nehmen die Kritik persönlich. Bereiten Sie sich entsprechend auf kritische Fragen vor.

Tipp 3: Drehen Sie den Spieß um

Meistens treten Gründer bei ihrer Bank wie Bittsteller auf, die um Geld betteln. Drehen Sie den Spieß um: Mit einem professionell vorbereiteten Businessplan können Sie auch zu zwei Banken parallel gehen und schauen, wo Sie bessere Konditionen erhalten. Gute Ideen finanziert jede Bank gerne.

Tipp 4: Hebeln Sie Ihr Eigenkapital

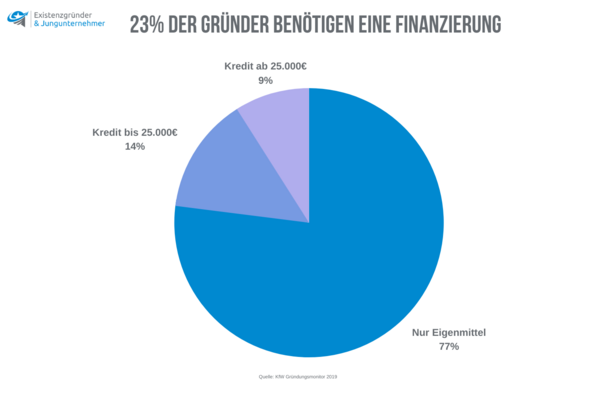

Viele Gründer haben etwas Geld zurückgelegt. Das reicht nicht alleine aus. Und wenn doch, dann nur für einige Monate. Aber in der Regel braucht man mindestens ein Jahr, um sich zu etablieren. Wenn Sie 20 Prozent Eigenkapital mitbringen, können Sie einen entsprechend hohen Gründerkredit erhalten.

Tipp 5: Holen Sie sich gezielt eine Beratung

Suchen Sie sich für Ihre Fragen gezielt eine Gründungsberatung. Solche Berater sind erfahrene Kaufleute, die sich in Zahlen und Bankgesprächen auskennen. Ja, eine solche Beratung kostet Geld. Aber im Vergleich zu einer gescheiterten Existenzgründung vergleichsweise wenig. Sie gehen ins Risiko. Mit einem professionellen Berater an der Seite steigen Ihre Chancen auf Erfolg.

Tipp 6: Selbstständigkeit ist ein Marathon

Es kommt immer anders als man denkt. In den ersten Monaten werden Sie schnell merken, was sich gut verkauft und was nicht. Sie entwickeln neue Leistungen und Produkte, mit denen Sie wiederum anders kalkulieren. Behalten Sie Ihre Finanzplanung deswegen laufend im Auge. Räumen Sie sich feste Tage ein, in denen Sie an dem Thema arbeiten.

Tipp 7: Genug Rücklagen

Das Wichtigste: Sie benötigen immer genug Geld auf dem Konto. Planen Sie also Ihre Finanzierung möglichst großzügig ein. So, dass Sie auch in Krisenzeiten noch genug Geld haben und auch Zahlungsausfälle oder Zahlungsverzüge aushalten können. Das Schlimmste ist, wenn Sie in eine Krise rutschen und einen Liquiditätsengpass haben, weil Sie zu Beginn mit zu wenig Geld gerechnet haben. Umgekehrt: Wenn Geld übrigbleibt, umso besser. Dann zahlen Sie es eben später wieder zurück.

Tipp 8: Die Checkliste zur Finanzierung

- Suchen Sie nach passenden Förderprogrammen.

- Entwickeln Sie einen Businessplan.

- Entwickeln Sie einen Finanzplan (Excel).

- Bereiten Sie sich auf das Bankgespräch vor.

- Passen Sie Ihre Planung laufend an.

Newsletter für erfolgreicher Existenzgründer

Die Finanzierung bzw. Kapitalbeschaffung ist ein zentrales Thema für viele Gründer. Aber beim Sprung in die Selbstständigkeit treten viele weitere Stolpersteine auf. In unserem Newsletter geben wir wertvolle Tipps auf Basis von hunderten Gesprächen mit Gründungsberatern, Experten und erfahrenen Unternehmern.

Finanzierung: Wie die zwei großen Geldgeber zusammenarbeiten

Hausbank

Die Hausbank – oder eine andere Bank – ist der zentrale Ansprechpartner für jeden, der sich selbstständig machen will und dafür Kapital benötigt. Der Bankangestellte prüft Ihren Businessplan und Ihre Finanzplanung. Die Hausbank zahlt auch das Geld aus. Doch das Geld kommt eigentlich von einer anderen Institution – und zwar der KfW. Generell gilt: Sie müssen nicht mit Ihrer derzeitigen Bank zusammenarbeiten, sondern können zu jeder Bank gehen.

KfW

Die KfW ist die Kreditanstalt für Wiederaufbau. Sie finanziert Existenzgründungen bzw. vergibt günstige Förderkredite. Die KfW übernimmt einen Großteil des Risikos. Aber man kann nicht direkt mit der KfW sprechen. Das kann nur die Hausbank. Die Hausbank reicht den Antrag ein. Die KfW überweist das Geld an die Bank. Und die wiederum gibt das Geld an den Gründer weiter. Mehr zu den KfW Darlehen wie etwa StartGeld und andere Maßnahmen.

Finanzierung bei Startups: Unterschiede und Gemeinsamkeiten zu anderen Branchen

Technologie im Mittelpunkt

Im Gegensatz zu regionalen, klassischen Gründungen sind Startups technologie-getrieben. Sie haben in der Regel einen größeren Markt im Blick. Wenn Sie erfolgreich sind, sind die Erträge entsprechend höher. Allerdings ist auch der Wettbewerb deutlich intensiver.

Hohe Investitionskosten

Bei vielen Startups sind die Anfangskosten sehr hoch. Das IT-Personal kann viel Geld kosten. Und das Online-Marketing muss strategisch geplant werden. Gleichzeitig dauert es, bis die Schwarze Null erstmalig erreicht wird. Daher sind Banken teilweise sehr kritisch gegenüber solchen Vorhaben eingestellt.

Alternative Quellen

Startups können sich auch umsehen, ob sie Risikokapitalgeber finden. Also Geldgeber abseits von staatlichen Fördermittelinstitutionen und Banken. Aber auch der „klassische“ KfW-Kredit kommt für sie als Gründungsfinanzierung in Frage.

Existenzgründung finanzieren: Die drei großen Herausforderungen

Die Quelle

Wer für seine Existenzgründung eine Finanzierung benötigt, bei dem wird es ernst. Aus der Idee entsteht ein finanzielles Risiko. Man nimmt Schulden auf. Auf der anderen Seite will der Finanzierungspartner – meistens die Bank – genau wissen, ob sich das Investment lohnt. Denn auch die Bank trägt auch immer ein Teil des Risikos. Manche Branchen stehen Gründern gegenüber kritischer. Andere sind eher bereit etwas zu finanzieren. Das hängt von der Persönlichkeit des Gründers, seiner Erfahrung und Geschäftsidee, aber auch der Branche ab.

Die Planung

Für einen Kredit erwartet die Bank von Ihnen eine detaillierte Finanzplanung. Das gilt sowohl für private Banken als auch für Sparkassen und Volksbanken. In Ihrem persönlichen Finanzplan müssen Sie im Detail durchrechnen, wie viel Geld Sie exakt benötigen. Zum Kapitalbedarf gehören sowohl die Betriebsmittel als auch Ihr privater Bedarf. Eine grobe Schätzung „über den Daumen gepeilt“ reicht nicht aus. Diese Aufstellung sollten Sie am besten in einer Excel-Tabelle anlegen.

Die Vorausschau

Als Gründer müssen Sie allerdings nicht nur die voraussichtlichen Kosten benennen. Sie müssen auch die Gewinne nennen, die Sie erwarten. Natürlich können Sie nicht in die Zukunft gucken. Aber Sie können Leistungen und Produkte kalkulieren und ausrechnen, wie viel Umsatz Sie machen müssen, damit sich alles rechnet. Sie sehen: Geschäftsidee, Produkte und Finanzen hängen eng miteinander zusammen. Deswegen ist ein professioneller Businessplan nötig. Hier helfen Gründungsberater.

Begriffe: Häufige Fragen zur Kapitalbeschaffung

Welche Förderungen gibt es noch?

Je mehr Töpfe Sie anzapfen, desto besser. Es gibt eine Vielzahl von Förderungen für Existenzgründungen, aber auch für bestehende Unternehmen. Die Förderungen unterscheiden sich je nach Bundesland. Erfahren Sie hier mehr über Fördermöglichkeiten.

Was mache ich ohne Eigenkapital?

Generell gilt: Wenn Sie kein Eigenkapital haben, also keine eigenen finanziellen Rücklagen, die Sie investieren können, dann haben Sie es sehr schwer. Denn dann muss die Bank das gesamte Risiko übernehmen. Dazu sind allerdings die wenigsten Banken bereit. Ein Dilemma für viele Gründerinnen und Gründer. Versuchen Sie Ihre Geschäftsidee möglichst einfach und günstig zu testen – und möglichst schnell Umsatz zu generieren, den Sie dann reinvestieren können.

Über welches Konto läuft die Finanzierung?

Ihnen steht frei, bei welchem Anbieter Sie ein Geschäftskonto anlegen. Viele Unternehmen haben auch mehrere Geschäftskonten, etwa für Steuerrücklagen oder für Barreserven. Ein Vergleich von Geschäftskonten macht Sinn. Gleichzeitig sollten Sie dann auch bei dem Bankinstitut das zentrale Konto anlegen, über das auch der Kredit läuft.

Bekomme ich einen finanziellen Zuschuss?

Die meisten Gründer hoffen vereinfacht gesagt auf Geld vom Staat. Aber finanzielle Zuschüsse gibt es so gut wie gar nicht mehr. Der Gründungszuschuss wird nur noch sehr selten ausgezahlt. Deswegen macht es Sinn, sich nach alternativen Finanzierungsmöglichkeiten umzusehen.

Was ist das Besondere an einem Gründerkredit?

Über die KfW gibt es zinsgünstige Gründerkredite. Heißt: Sie zahlen deutlich weniger Zinsen als bei einer üblichen Finanzierung. Außerdem können Sie mit der Tilgung erst später beginnen. Die KfW haftet für einen Großteil der Summe. Dafür muss man allerdings einen sauberen Businessplan vorlegen.

Wie berechne ich die laufende Belastung durch einen Gründungskredit?

Die monatliche Summe hängt ab vom Kreditbetrag, der Laufzeit und dem effektiven Jahreszins. Hieraus ergibt sich eine laufende Summe, die Sie für die Kredittilgung und den Zins benötigen.

Finanzierung für Existenzgründung – was bedeutet das?

Eine Finanzierung für Gründer - was bedeutet das? Finanzierung ist ein sehr technischer Begriff, der vor allem von Banken genutzt wird. Dahinter stecken verschiedene Bereiche, wie finanzielle Zuschüsse, Förderkredite und Bürgschaften. Natürlich wünschen sich die meisten, dass Sie Geld geschenkt bekommen. Dies ist aber so gut wie nie der Fall. Viele Existenzgründer kombinieren auch mehrere Bereiche.

Was ist ein Beispiel für eine Finanzierung?

Ein langjähriger Mitarbeiter im Handwerk will sich endlich selbstständig machen. Hierfür hat er 12.000 Euro angespart. Aus seiner Praxiserfahrung weiß er aber, dass er erst einmal investieren muss. Sowohl in ein Kfz, als auch in Ausrüstung und Geräte. Zudem muss er sich um Werbung kümmern. Er schätzt seinen Finanzierungsbedarf auf 80.000 Euro. Dies will der Gründer so günstig wie möglich finanzieren.

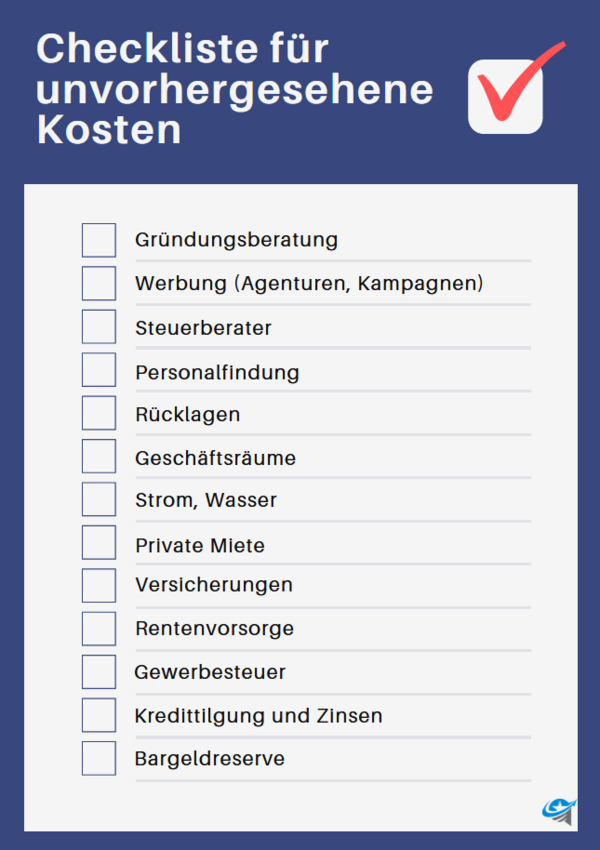

Checkliste von Kosten, die viele Gründer nicht auf dem Schirm haben

- Gründungsberatung

- Werbung (Agenturen, Kampagnen)

- Steuerberater

- Personalfindung

- Rechtsanwalt

- Maschinen und Geräte

- Fahrzeuge

- Geschäftsräume

- Strom, Wasser

- Private Miete

- Krankenversicherung

- Pflegeversicherung

- Berufsunfähigkeitsversicherung

- Haftpflichtversicherung

- Rentenvorsorge

- Gewerbesteuer

- Einkommenssteuer

- Kredittilgung und Zinsen

- Bargeldreserve

- Rücklagen

Die Finanzierung: Förderung, Darlehen und Steuern

Die richtige Finanzierung entscheidet über den Erfolg einer jeden Existenzgründung. Denn neben den Investitionen muss der Betrieb auch die Kosten des täglichen Bedarfs decken. Je nach Branche und Geschäftsidee sind die Gründungskosten unterschiedlich hoch. Der Maschinenbauingenieur braucht eine Werkshalle, Arbeitsgeräte und Personal. Demgegenüber sind die Kosten eines Programmierers nahezu vernachlässigbar. Gemeinsam ist aber beiden: Wollen sie nachhaltig am Markt bestehen bleiben, ist eine umfangreiche Finanzplanung- und Ausstattung unerlässlich. Mit der Finanzierung steht und fällt Ihre Gründungsidee.

Finanzielle Förderung: Gute Ideen werden unterstützt.

Wenn Sie mit einer guten Idee Ihre Arbeitslosigkeit beenden wollen, greift Ihnen das Arbeitsamt gerne unter die Arme: Klar, alles ist besser, als arbeitslos zu sein. Unter bestimmten Vorraussetzungen können sie Ihre laufenden Kosten hierüber decken. Damit Ihre Gründung dauerhaft erfolgreich ist und bleibt, werden entsprechende Existenzgründungsberatungen gefördert. Informieren Sie sich jetzt in unserer Förderrubrik über das Potential Ihrer persönlichen Gründerförderung.

Förderungen in Deutschland

In jedem Bundesland gibt es eigene Förderprogramme für Existenzgründer. Die jeweiligen Förderprogramme laufen über verschiedene staatliche Institutionen. Mit einem Gründungs- und Unternehmensberater können Sie herausfinden, welche Fördermittel für Sie in Betracht kommen.

Kredite und Darlehen: Auch für Gründer ohne eigene Mittel.

Um einen Kredit für sein Vorhaben zu bekommen, wendet man sich in der Regel an seine Hausbank. Auch die meisten Fördermodelle ändern an dieser Vorgehensweise nichts. Deshalb ist eine strategische und geplante Herangehensweise an die Kreditbeschaffung existenziell wichtig. Sofern die Gründung gut vorbereitet ist, können auch Gründer ohne Eigenkapital an ein Darlehen kommen. Die Bürgschaften werden dann im Rahmen einer Förderung von staatlicher Seite übernommen. Was Sie bei der Kreditbeschaffung beachten müssen, welche Fallstricke lauern und welche Förderungsmodelle es gibt, erfahren Sie in unserer Kredit-Rubrik:

Kredite und Darlehen für Existenzgründer.

Experten-Interview zur Beantragung von Betriebsmittelkrediten

Unternehmensnachfolge

Auch wenn man ein Unternehmen übernimmt oder kauft, ist man formell gesehen ein Existenzgründer. Selbst wenn viele Unternehmensnachfolger schon vorher im Betrieb gearbeitet haben, etwa wenn es ein Familienunternehmen ist. Bei einer Unternehmensnachfolge oder einem Firmenkauf stehen viele finanzielle Fragen an: Wie viel ist der Betrieb wert? Welche Kredite werden übernommen? Wie wird der Firmenkauf finanziert? Diese Fragen beantworten wir auf unseren Themenseiten zur Unternehmensnachfolge.

Unternehmensnachfolge für Existenzgründer und Jungunternehmer

Gründerkredit bei der KfW Bank

Die KfW Bank vergibt in Deutschland Kredite an Existenzgründer. Es gibt verschiedene Kreditmöglichkeiten, die davon abhängen, wie viel Geld Sie benötigen. Eine Möglichkeit ist das "StartGeld". Die Kredite sind gefördert. Sie zahlen dem entsprechend einen sehr geringen Zinssatz.

Das Geschäftskonto: Die Finanzzentrale

Das Geschäftskonto ist ein wichtiger Teil der täglichen Arbeit. Deshalb ist es wichtig, dass es zuverlässig funktioniert und eingerichtet ist. Gerade hier sollte man keine halben Sachen machen und mit professionellen Partnern/Banken zusammenarbeiten. Auch empfielt es sich, schon zu Beginn der Existenzgründung strikt zwischen privatem und geschäftlichem Zahlungsverkehr zu unterscheiden. Worauf Sie dabei achten sollten, welche Angebote es gibt und weitere wertvolle Hinweise auf der Geschäftskonto-Seite: